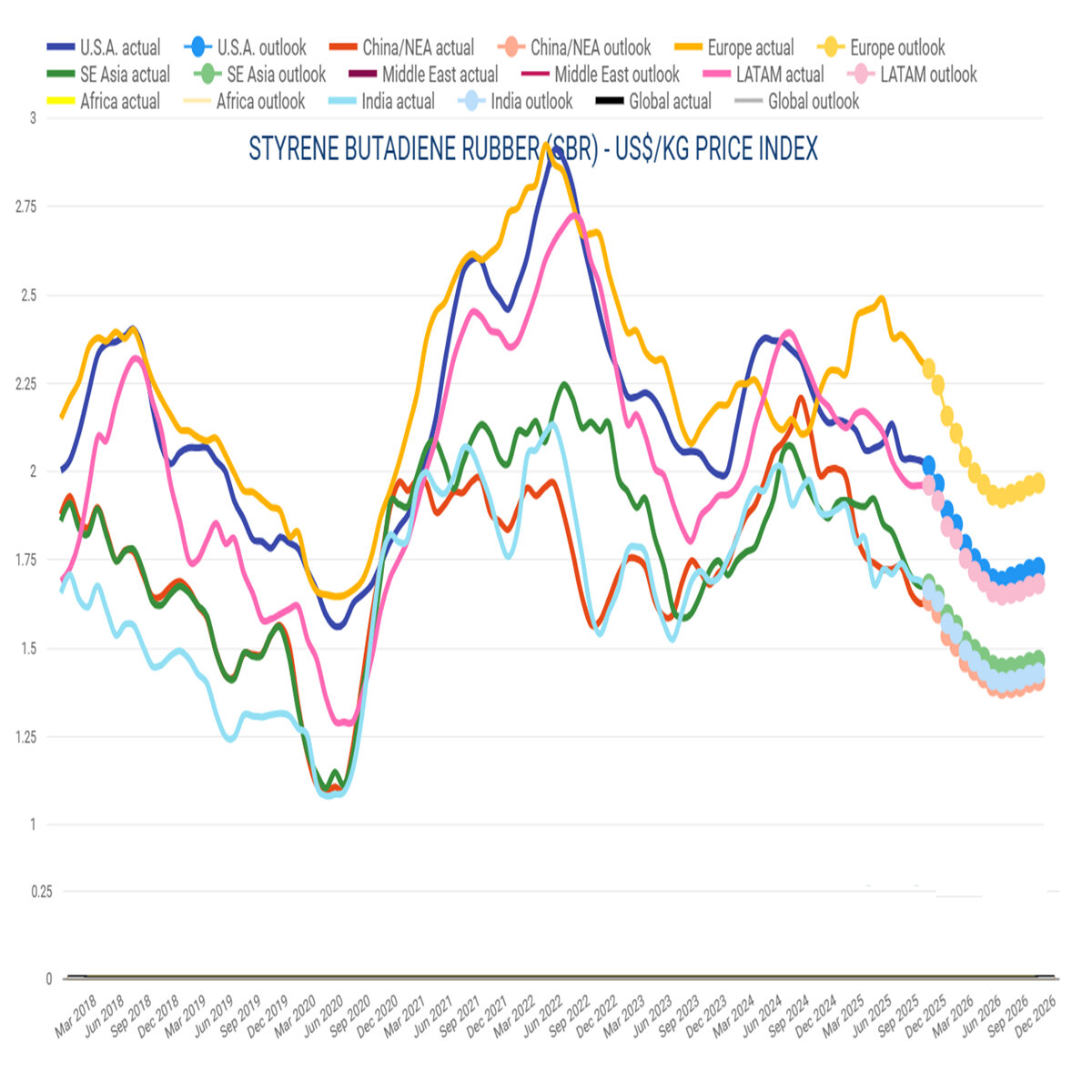

کائوچوی طبیعی در بازار نقدی در سال ۲۰۲۵ «تعادل قابل ملاحظه ای» را حفظ کرد، به طوری که عرضه اندکی محدود ماند و تقاضا در شرق نسبت به غرب رشد قویتری را نشان داد که پیش بینی می شود در سال ۲۰۲۶ ادامه یابد. از سوی دیگر هرچند قیمتها از سطح سال ۲۰۲۴ به طور قابل توجهی افزایش یافت، اما این روند فزاینده تا اوایل مارس 2025 ادامه داشت و پس از آن روند نزولی قیمت ها آغاز شد که دلیل آن بیشتر جایگزینی لاستیک مصنوعی کمهزینه و تقاضای ضعیف در اروپا و آمریکا برای کائوچوی طبیعی بود.

هنوز آمارهای کاملی از تولید و مصرف لاستیک رابر در سال 2025 منتشر نشده اما پیشبینی میشود میزان تولید امسال به ۱۴.۸۹ میلیون تن رسیده باشد که نشاندهنده افزایش تنها ۰.۵ درصدی نسبت به سال گذشته است که کندترین نرخ رشد در یک دهه را نشان می دهد و پیشبینی میشود رشد ۲۰۲۶ زیر یک درصد باقی بماند.

تولیدکنندگان بزرگ سنتی تحت فشار همهجانبه

تایلند: تبدیل گسترده مزارع کائوچو به کشت دوریان و نخل روغنی. تولید در سهماهه اول تا سوم ۲۰۲۵ نسبت به سال گذشته ۴.۸ درصد (در مقایسه با ۲۰۲4) کاهش یافته، اما انتظار می رود این رقم برای سال 2026 بین ۲ تا ۳ درصد باشد.

اندونزی: قدیمی شدن مزارع کائوچوی خرده مالکی و تبدیل آنها به نخل های روغنی منجر به کاهش 26 درصدی تولید نسبت به سال گذشته در سه فصل اول سال 2025 (در مقایسه با سال 2024) شده و انتظار میرود تولید در سال 2026 همچنان به کاهش خود ادامه دهد.

ویتنام: پیری درختان کائوچو و مقررات عدم جنگلزدایی منجر به کاهش ۱۱.۲ درصدی تولید نسبت به سال گذشته در سه فصل اول سال ۲۰۲۵ (در مقایسه با ۲۰۲4) شد و انتظار نمیرود که در سال ۲۰۲۶ شاهد بهبود چندانی باشیم.

ساحل عاج: صادرات در سهماهه اول تا سوم سال ۲۰۲۵، در این منطقه ۱۴.۸ درصد نسبت به سال قبل رشد داشته و جایگاه خود را به عنوان سومین تولیدکننده بزرگ جهان تثبیت کرده است. رشد سریع در سال ۲۰۲۶ نیز ادامه خواهد یافت و این کشور را به منبع اصلی عرضه جهانی جدید تبدیل خواهد کرد.

اختلالات خارجی

پدیده لانینا (La Niña) که از اکتبر 2025 شروع و تا فوریه 2026 ادامه خواهد داشت، عامل مهمی برای تولید است. بارندگی شدید در مناطق اصلی تولید جنوب شرقی آسیا، استخراج و حمل و نقل را مختل خواهد کرد.

از سوی دیگر بیماریهایی مانند سفیدک پودری همچنان در حال گسترش هستند و به طور دائم ظرفیت تولید لاستیک را کاهش میدهند.

در این بین نیروی کار فرسوده و رو به افزایش در کشاورزی، همراه با افزایش هزینههای نهادههای کشاورزی و نیروی کار، مرکز هزینه تولید جهانی را به سمت بالا تغییر داده و به طور مداوم کف قیمت را افزایش میدهد.

طرف تقاضا: شرق در حال ظهور، غرب باثبات، تمایز ساختاری

صنعت تایر همچنان بزرگترین محرک تقاضا برای لاستیک است (سهم ۷۰٪). تولید و فروش خودرو در چین از ژانویه تا اکتبر ۲۰۲۵ بیش از ۱۰ درصد نسبت به سال گذشته رشد داشته است و خودروهای برقی و هیبریدی با افزایش ۳۲.۷ درصدی، قویترین موتور تقاضای جهانی بودهاند. اگرچه سیاست کاهش مالیات خرید خودرو در سال ۲۰۲۶ نصف میشود، اما تقاضای قوی برای تایر جایگزین به دلیل موجودی انبوه خودرو همچنان ادامه دارد.

علاوه بر این، چین صادرکننده عمده تایر است. طبق دادههای اداره کل گمرک، صادرات تجمعی تایر در نه ماه اول سال ۲۰۲۵ به ۶.4 میلیون تن رسید که نسبت به سال گذشته ۴.۸۸ درصد افزایش داشته است. با این حال، در ۶ نوامبر، کمیسیون اروپا تحقیقات ضد یارانهای را در مورد تایرهای لاستیکی بادی جدید چین آغاز کرد که با تحقیقات ضد دامپینگ مداوم همراه بود و صادرات تایرهای چینی به اروپا را تحت فشار مضاعف قرار داد. اروپا همچنان مهمترین بازار تایر خارجی چین است و ۴۰ تا ۴۷ درصد از کل صادرات تایر خودروهای سواری را تشکیل میدهد.

با توجه به دامنه وسیع این تحقیقات، حکم نهایی مبنی بر اعمال تعرفههای بالا، رقابت قیمتی تایرهای چینی در بازار اروپا را از بین میبرد و تهدیدی بالقوه برای تقاضا محسوب میشود. به طور کلی، انتظار میرود بازار تایر جایگزین داخلی چین در سال ۲۰۲۶ با مقاومت تقاضای قوی که توسط ناوگان عظیم وسایل نقلیه آن پشتیبانی میشود، قوی باقی بماند.

در حوزه صادرات، تحقیقات دوگانه اتحادیه اروپا ممکن است بازار اروپا را تحت فشار قرار دهد. در صورت اعمال تعرفههای بالا، حجم صادرات میتواند کاهش یابد و شرکتها را ملزم به کشف بازارهای جدید برای مقابله با تهدیدات احتمالی کند.

در هند پیشبینی میشود رشد سریع تولید خودرو، مصرف لاستیک را در سال ۲۰۲۵ به بیش از ۸۰۰ هزار تن برساند و هند را به عنوان محرک اصلی رشد تقاضای جهانی قرار دهد.

در اروپا و آمریکا، کاهش فروش خودروهای نو همراه با نرخهای بهره بالا، باعث شده است که بازار تایرهای جایگزین در سهماهه سوم 2025 کاهش یابد (اروپا: منفی 0.6% نسبت به سال گذشته)، ولی چشمانداز کمی برای بهبود آن در سال 2026 وجود دارد.

فشار مداوم از سوی جایگزینهای ارزانقیمت لاستیک مصنوعی

قیمت پایین نفت خام و بوتادین باعث افزایش مقرون به صرفه تولید لاستیک مصنوعی شده و تولیدکنندگان لاستیک، میزان لاستیک طبیعی را کاهش دادند.

نتیجهگیریهای اصلی برای قیمتهای لحظهای ۲۰۲۶

پشتیبانی قوی: رشد تقریباً صفر عرضه + افزایش پایه هزینه + اختلالات آب و هوایی لا نینا

فشار قوی رو به بالا: تقاضای ضعیف در اروپا و آمریکا + جایگزینی لاستیک مصنوعی کمهزینه

روند کلی: بیثبات با تمایل به سمت بالا، تغییر تدریجی به سمت بالا در مرکز ثقل، بعید است که شاهد افزایش شدید یکجانبه باشیم

انتظار میرود قیمتهای لحظهای در مقایسه با سال 2025، 50 تا 150 دلار در هر تن افزایش یابد (بر اساس STR20 تایلند).

به طور کلی، بازار جهانی کائوچوی طبیعی در سال ۲۰۲۶ در تعادل تنگاتنگی باقی خواهد ماند که با «ساختارهای عرضه غیرکشسان و تقاضای واگرا» مشخص میشود. در حالی که کف قیمت به طور فزایندهای در حال تثبیت است، سقف قیمت به وضوح ثابت است.

منبع: businessanalytiq.com