به گزارش «لاستیک پرس» به نقل از tirereview در کنفرانس و نمایشگاه تجاری K&M تایر، امیلی کلایتون، تحلیلگر اقتصادی انجمن های حمل و نقل آمریکا، تحلیلی عمیق از اقتصاد ایالات متحده و پیامدهای آن برای صنعت حمل و نقل ارائه کرد که به گفته او حدود 70 درصد کالاها را در سراسر جهان جابجا می کند.

کلایتون تصویر دقیقی از چگونگی بهبود پیچیده صنعت حمل و نقل در سال 2025 را در آمریکا و به تبع آن در جهان ترسیم کرد و به بررسی این موضوع پرداخت که چگونه چشم انداز موجود ممکن است بر عملکرد فروشندگان تایر در سال جاری تأثیر بگذارد.

به گفته او نکته اصلی اینجاست که چالشهای صنعت حملونقل در سال جاری بر تقاضای تایرهای تجاری در جهان تأثیری میگذارد، بطوری که کاهش ظرفیت ناوگان و مایل کمتر به این معنی است که فروشندگان تایرهای تجاری می توانند انتظار داشته باشند فروش تایرهای جایگزین در سال 2025 محدود شود.

کاهش حجم ناوگان در سال گذشته نیز باعث اختلال در بازار شده بود، درحالیکه افزایش هزینه های عملیاتی، خرید تایرهای جدید را به تاخیر می اندازد و عمر تایر های موجود را افزایش می دهد و این باعث کاهش بالقوه تقاضای محصولات جدید می شود.

چشم انداز اقتصادی ایالات متحده

کلایتون معتقد است که اقتصاد ایالات متحده در سال های اخیر انعطاف پذیری نسبی از خود نشان داده است. برای مثال، تولید ناخالص داخلی واقعی، که ارزش کالاها و خدمات تعدیل شده بر اساس تورم را اندازه میگیرد، از نظر تاریخی در میانگین 2 درصد ثابت مانده است. این ثبات نشان دهنده تلاش های نرم فدرال رزرو برای کنترل تورم است؛ هرچند مصرف کنندگان لزوماً این ثبات را احساس نکرده اند.

به تحلیل او از سال 2020 تاکنون، سطح عمومی قیمت ها حدود 22 درصد افزایش یافته و مصرفکنندگان واقعاً احساس میکنند تحت تأثیر تورم قرار گرفتهاند. به همین دلیل است که با وجود اینکه به طور قابل توجهی دستمزدها بهبود یافته، اما برای مصرف کنندگان تاثیری ندارد و در حال حاضر احساس آرامش زیادی نمی کنند.

تغییرات هزینه مصرف کننده

از زمان شروع همه گیری، الگوهای هزینه مصرف کننده به طور چشمگیری تغییر کرده است. کلایتون دو دسته اصلی از هزینه ها را شامل کالاها و تجربیات طبقه بندی کرده و می گوید: در اوایل بیماری کرونا، مصرف کنندگان از هزینه هایی مانند سفر، رستوران، خریدهای غیرضرور به سمت خرید اقلام بادوام مانند لوازم خانگی و الکترونیک تمرکز کردند، اما از 2023 هزینه ها به تجربه هایی مانند “سفرهای جبرانی” تغییر یافته و این موضوع در حوزه شرکت های تولیدی نیز مصداق دارد زیرا با رفع محدودیت های تجاری و تولیدی، شرکت ها هم با تحول روبرو شده اند و میزان حمل و نقل بعد از کرونا افزایش یافته است.

نقش اعتبار و بدهی

به گفته او در ایالات متحده بدهی کارت اعتباری خانوار در سال های اخیر به میزان قابل توجهی افزایش یافته بود، با این حال، این شاخص به عنوان درصدی از درآمد قابل تصرف در سال 2024 به سطح قبل از همه گیری بازگشته است؛ هرچند نرخ مطالبات و بدهی همچنان در سطح ملی افزایش می یابد.

او گفت: افزایش گسترده ای در نرخ بدهی اعتباری در کل کشور وجود دارد و این چیزی است که در حال حاضر واقعاً بر روی مصرف کننده سنگینی می کند، به خصوص وقتی صحبت از خرید اقلام بزرگ می شود.

کلایتون سه منبع کلیدی حمل و نقل کامیونی را شامل تولید صنعتی، مصرف خرده فروشی و ساخت و ساز می داند و معتقد است هر منبع با چالش ها و فرصت های منحصر به فردی مواجه است.

تولیدات صنعتی

به گفته او تولیدات کارخانه ای در ایالات متحده پس از دو سال رکود اندکی بهبود یافته و انتظار می رود کل تولید کارخانه در سال 2025 معادل 3.1 درصد رشد کند. با این حال، رشد در بخش های مختلف نابرابر باقی می ماند. مواد شیمیایی و الکترونیک عملکرد قوی دارند، در حالی که مثلا مبلمان همچنان رو به کاهش است. اما تولید کامیون های سنگین افزایشی است.

کلایتون گفت: اولا تولید کامیونهای سنگین در سال های اخیر کاهش یافته و بعلاوه بسیاری از آنچه تولید میشود، صادر میشوند. بنابراین، تعداد کامیونهای ایالات متحده، کاهشی است و این یک مبارزه برای اقتصاد حمل و نقل در حال حاضر است.

خرده فروشی و مصرف خانگی

تقاضای خرده فروشی، رابطه نزدیک با هزینههای خانوار دارد که پس از کاهش خردهفروشیهای بزرگ مانند وال مارت و تارگت با افت روبرو شده است.

کلایتون گفت: هزینه کالاهای بادوام در کنار بهبود نسبت موجودی به فروش به تدریج افزایش می یابد. این عوامل اثراتی را بر حمل و نقل به همراه دارند.

ساخت و ساز

ساخت و سازهای غیر مسکونی با چندین سال رشد دو رقمی عملکرد قوی داشته اند. کلایتون انتظار دارد رشد این بخش در سال 2025 به میزان یک درصد کاهش یابد، با این حال، چشم انداز این بخش همچنان مثبت است. ساخت و سازهای مسکونی اما با چالش های ناشی از نرخ بالای وام مسکن مواجه است. این نرخ ها فروش خانه های موجود و شروع تولید مسکن جدید را متوقف کرده است.

او توضیح داد: مردم خانههای خود را حفظ می کنند، زیرا منطقی نیست که با وام مسکن 3.5 درصد بفروشند و با 7.5 درصد خرید کنند.

کلایتون گفت که تغییرات احتمالی سیاست دولت ترامپ در مورد نیروی کار غیرقانونی نیز می تواند بر ساخت و سازهای غیر مسکونی تأثیر بگذارد. این فعالیت ها ظرفیت نامتوازن را در بازاری که قبلاً تحت فشار قرار گرفته است ایجاد می کند. با این حال، هنوز تدابیر خاصی اتخاذ نشده است.

نکات کلیدی چشم انداز صنعت حمل و نقل 2025

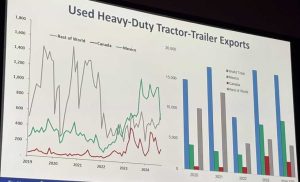

کاهش ظرفیت: از دسامبر 2022 تا اواخر سال 2024، 9.5 درصد از شرکت های مخابراتی از بازار ایالات متحده خارج شده اند. کلایتون گفت که این نرخ دو برابر میانگین تاریخی است. اشتغال رانندگان نیز نسبت به اوج خود در سال 2022، 4.6 درصد کاهش یافته است. صادرات کامیون های سنگین کارکرده افزایش یافته، اما بازار را به طور کامل متعادل نکرده است.

هزینه های عملیاتی: افزایش هزینه ها همچنان به طور قابل توجهی بخس حمل و نقل را تحت فشار قرار می دهد. هزینه های حمل و نقل در سال 2023 پس از دو سال رشدِ نزدیک به 10 درصد، 6.6 درصد افزایش یافته است.

روند تقاضا: حجم حمل و نقل علائم بهبود آهسته را نشان می دهد، درحالیکه تقاضای حمل و نقل قراردادی نسبتاً بهبود یافته است. با این حال، بازار نقدی ضعیف است و تنها نشانه هایی از ثبات وجود دارد.